分享文章

分享文章

1纺织指数:全年涨幅13.36%

根据生意社纺织指数显示,截止2017年12月31日纺织指数为1044点,较2017年1月1日921点,上涨123点,全年涨幅为13.36%。从走势图来看,呈现“N”字型,2月中旬迎来涨势小高峰,5月15日跌至全年最低点879点,随后便开始一路上扬到达12月31日全年最高点1044点。

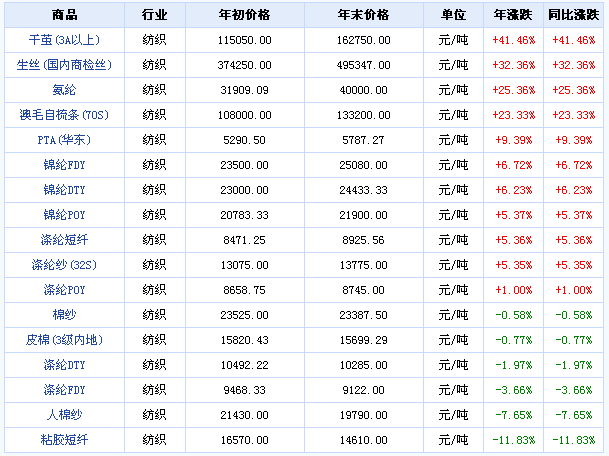

2涨跌榜:上涨11种 下跌6种

据生意社价格监测,2017年大宗商品价格涨跌榜中纺织板块环比上升的商品共11种,其中涨幅5%以上的商品共10种,占该板块被监测商品数的58.8%;涨幅前3的商品分别为干茧(3A以上)(41.46%)、生丝(国内商检丝)(32.36%)、氨纶(25.36%)。

环比下降的商品共有6种,跌幅在5%以上的商品共2种,占该板块被监测商品数的11.8%;跌幅前3的产品分别为粘胶短纤(-11.83%)、人棉纱(-7.65%)、涤纶FDY(-3.66%)。

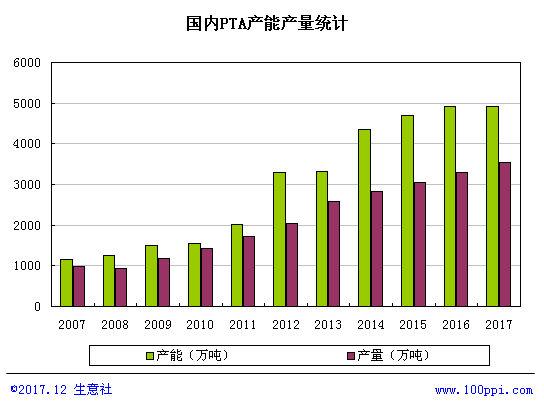

3PTA产能:无新增

PTA在经历了2012、2014年的大幅产能投放,2015-2017年装置投放速度开始减缓,2017年国内PTA无新增产能贡献。考虑到桐昆石化二期新建的220万吨PTA产能在2018年将全面投产,届时PTA总产能将达到5100万吨,不过产能增速仅为4.48%,大幅低于2011—2015年年均25%的产能扩张力度,为PTA未来进入景气周期奠定了供给端的基础。

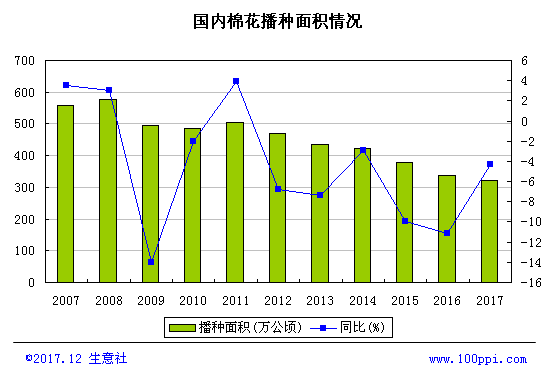

4棉花种植面积:3229.6千公顷

2017年全国棉花播种面积为3229.6千公顷(4844.5万亩),比2016年减少146.6千公顷(219.9万亩),下降4.3%。

分地区看,我国最大的产棉区新疆棉花播种面积比2016年增加157.9千公顷(236.9万亩),增长8.7%;其他棉区受种植效益低和种植结构调整等因素影响延续了减少较多的趋势,其中黄河流域棉区减少215.1千公顷(322.7万亩),下降24.3%,长江流域棉区减少97.0千公顷(145.5万亩),下降14.9%。

5棉花产量:548.6万吨

国家统计局公布的全国棉花产量数据显示,2017年全国棉花产量548.6万吨,比2016年增加14.2万吨,增长2.7%。其中,新疆总产量408.2万吨,占全国的74.4%,比上年提高7.1个百分点。

全国棉花单产有所提高。2017年全国棉花每公顷单位面积产量为1698.6公斤(113.2公斤/亩),比上年增加116.1公斤/公顷(7.7公斤/亩),增长7.3%。其中,新疆棉区由于小散种植户减少,规模种植面积增加等因素影响,每公顷棉花产量增加88.4公斤(5.9公斤/亩),增长4.4%;黄河流域棉区每公顷单位面积产量增加22.9公斤(1.5公斤/亩),增长2.1%;长江流域棉区每公顷单位面积产量减少39.5公斤(2.6公斤/亩),下降3.6%。

6粘短产能:破400万吨

2017年粘胶短纤行业供需持同步发展势头,行业扩能30万吨,新疆地区成为行业发展新起之秀。截止2017年底,我国粘短行业产能已突破400万吨,较2016的年374万吨增幅为6.91%,呈现缓慢有序的增长态势。

7氨纶产能:近80万吨

2017年氨纶行业新产能陆续释放,其中包括雅迪宁夏基地的3万吨/年产能、华海进行改造后的4万吨/年,以及晓星二期的3万吨/年,截止年底,我国氨纶行业总产能达到近80万吨。

8纱线产量:3793.4万吨

近几年来,中国纱产量的增速有所减缓。2016年中国纱累计产量为4039.5万吨,累计增长3.5%。截止2017年1-11月,中国纱行业累计产量3793.4万吨,同比增长4.1%,预计2017年中国纱累计产量将达4136万吨。

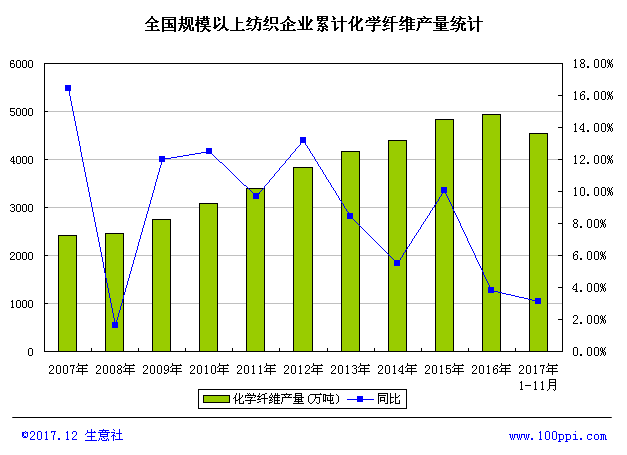

9纤维产量:4543.4万吨

2016年,我国化纤产量4943万吨,占世界化纤总量的70%,化纤占我国纺织纤维加工总量的84%,截止2017年1-11月累计产量为4543.4万吨,同比增长3.1%。

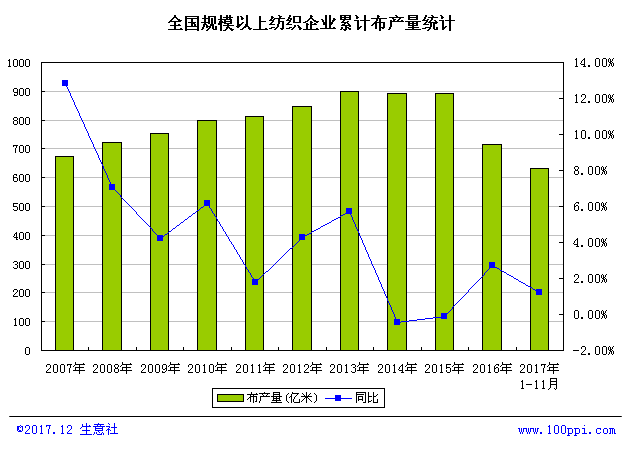

10布产量:631亿米

从近几年中国的布产量基本保持着平稳地发展趋势,累计产量保持在700亿米左右。2016年中国布累计产量为714.5亿米,累计增长2.7%。截止2017年1-11月,中国布行业累计产量631亿米,同比增长1.2%,预计2017年布累计产量将稍微下滑,达708.2亿米。

版权所有:非特殊声明均为本站原创文章,转载请注明出处,内容合作请发邮件到:1683069673@qq.com